Fed včera podle očekávání snížil sazby, co dalšího poslední zasedání FOMC naznačilo?

Pozn.: Ilustrativní foto; FOMC Fedu

Pozn.: Ilustrativní foto; FOMC Fedu

Snížení úrokových sazeb dle očekávání

Federální výbor pro otevřený trh (FOMC), který rozhoduje o nastavení měnových podmínek ve Spojených státech, včera v souladu s tržními očekáváními i s odhady analytiků snížil cílové pásmo pro mezibankovní sazbu federal funds rate o dalších 25 bazických bodů. Jednalo se již o třetí snížení fed funds rate v tomto roce, tudíž hlavní měnově-politická sazba se v současné chvíli nachází 1,50 % - 1,75 %.

Na nejbližších zasedáních lze očekávat stabilita sazeb

Tiskové prohlášení zveřejněné na stránkách americké centrální banky ukazuje, že zástupci FOMC nadále vnímají ekonomiku USA v celkem zdravé kondici. Jsou si však vědomi nadále přetrvávajících externích rizik. Nejdůležitějším poznatkem z prohlášení jsou pravděpodobně slova o tom, že „FOMC bude nadále monitorovat implikace plynoucí z příchozích informací o ekonomickém výhledu, přičemž bude vyhodnocovat vhodnou cestu úrokových sazeb.“ Následuje věta podmiňující načasování a velikost příštích změn fed funds rate příchozími realizovanými a očekávanými daty z americké ekonomiky.

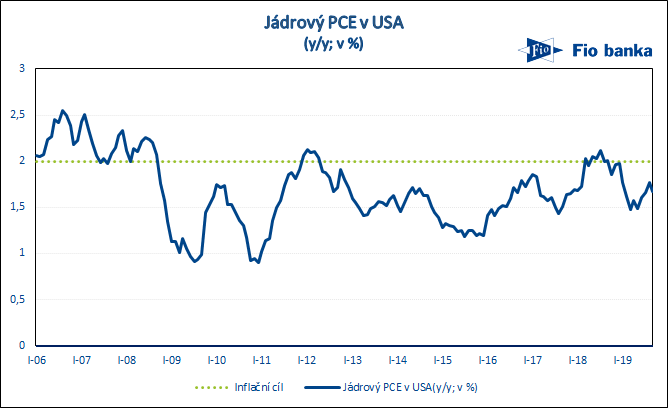

Výše zmíněné, stejně jako následná tisková konference předsedy Rady guvernérů Fedu Jaye Powella, tak naznačují, že FOMC si hodlá od snižování úrokových sazeb dát pauzu, resp. na nejbližších zasedáních prozatím fed funds rate pravděpodobně zůstanou na stávajících úrovních. Powell na tiskové konferenci snížení úrokových sazeb vysvětloval zejména třemi faktory. Snižování výrobní aktivity napříč celým světem, nejistota ohledně obchodních dohod ovlivňující investiční aktivitu v USA a nadále pod cílem se nacházející míra inflace (jádrový PCE je nadále v dolní části tolerančního pásma 2% cíle centrální banky).

Pozn.: Měsíční časová řada jádrového PCE v USA; Zdroj: data Bloomberg1)

Symetrické vnímání cíle

Zatímco z krátkodobého hlediska byla tržní očekávání v blízké budoucnosti nastavena na nižší úroveň sazeb, než jak ji Fed včera indikoval, ze střednědobého pohledu J. Powell použil věty, které by v žargonu finančních plátků šlo nazvat spíše jako „holubičí“. Předseda Rady guvernérů dal totiž jasně najevo, že Fed nebude se zvyšováním úrokových sazeb spěchat do té doby, dokud se míra inflace pevně neuchytí na 2% cíli. Powell řekl, „že nelze očekávat zvyšování sazeb, pokud americká ekonomika nevygeneruje signifikantní a persistentní nárůst míry inflace.“ Navíc se vyjadřoval také k symetrickému vnímání cíle, velmi blízkému základním myšlenkám často diskutovaných alternativních režimů jakými jsou cílování průměrné míry inflace či cílování cenové hladiny (více např. zde). Právě tyto režimy hrají prim při debatách v rámci Fed Listens, které Fed bude pořádat až do poloviny příštího roku. Slova J. Powella indikují, že prostředí v americké centrální bance se může stávat čím dál více otevřenější zmiňovaným režimům.

Powell dodal, že inflační očekávání jsou klíčová při vyhodnocování podmínek v americké ekonomice ze strany FOMC. Předseda Rady guvernérů upozornil, že centrální banka potřebuje ukotvit očekávání pevně na úroveň konzistentní s cílem. Právě v tomto by výše zmíněné režimy mohly pomoci.

Pozn.: Záznam včerejší tiskové konference J. Powella; Zdroj: CNBC

Disidenti aneb změna sazeb či úroveň?

Od hlasování pro snížení fed funds rate o 25 bazických bodů se stejně jako na minulých zasedáních ve prospěch stability úrokových sazeb odchýlili dva členové FOMC (Esther L. George a Eric S. Rosengren). Zajímavý je fakt, že oba hlasovali pro stabilitu sazeb, nikoliv pro jejich zvýšení. Tím naznačují, že jim jde pravděpodobně spíše o efekt změny úrokových sazeb, než o jejich úroveň. Bylo by tomu naopak, pak by mělo být v jejich případě konzistentní zvednou ruku pro růst sazeb na předchozí úrovně.

Nákup dluhopisů

Fed potvrdil již dříve v tomto měsíci oznámený záměr nákupu dluhopisů ve snaze o zvýšení bilance. J. Powell zopakoval, že tento krok nelze míchat s pojmem kvantitativního uvolňování (QE).2)

—————————————————————————————————

1) Je třeba upozornit, že Fed začal explicitně cílovat 2% míru inflace až od roku 2012.

2) Nákupy dluhopisů s cílem růstu bilance opravdu nelze zaměňovat s nakupováním bondů ve snaze o ovlivňování výnosové křivky. Při QE jde centrální bance o ovlivnění výnosů dluhopisů, přičemž nárůst bilance je reziduem tohoto nástroje. Naopak při nákupech bondů se záměrem nafouknutí bilance Fedu nejde o ovlivňování výnosové křivky, jedná se o technické opatření sloužící k lepšímu fungování mezibankovního trhu, nikoliv o měnově-politický nástroj.

Zdroj: Fed; The Financial Times; Bloomberg; CNBC

František Mašek, Fio banka, a.s.

František Mašek, Fio banka, a.s.

Poslední zprávy

- Smíšený vývoj na Wall Street

04.06. 20:12 Fio - Pilulka zveřejnila střednědobý plán, jehož realizace si však dle vedení vyžádá kapitálovou injekci

04.06. 16:44 Fio - Pražská burza ztratila, pod tlakem Erste Bank a Komerční banka

04.06. 16:25 Fio - Kofola: konferenční hovor s managementem

04.06. 15:20 Fio - Akciový výhled

04.06. 08:59 Fio